新美股七巨头回调无需恐慌:宽松政策与基本面仍支撑长期价值

尽管美股七大科技巨头近期表现疲软,但历史数据显示其基本面依然强劲,叠加持续宽松的财政货币政策,投资者无需过...

作者:Anthony Pompliano,Professional Capital Management创始人兼CEO;编译:Shaw,金色财经

过去几年,“美股七巨头”(Magnificent 7,即苹果、微软、英伟达、谷歌、亚马逊、Meta和特斯拉)是数百万美国投资者收益的核心来源。然而,这批曾备受追捧的科技龙头股如今风光不再。

Carson Group分析师Ryan Detrick指出:“今年以来,七大科技巨头整体下跌,而标普500指数中其余493只股票年内涨幅已超13%,这是今年最出人意料的市场行情。就在不久前,客户讨论的核心问题还是:为什么不全部重仓这七只股票?”

所幸,标普500指数2026年初至今仍累计上涨9%,主要得益于其余成分股的普遍上涨。这种全市场个股共同推动指数上行的行情实属罕见。Lance Roberts引用一项覆盖1926至2025年的研究称:“仅41%的美股个股在其上市期间跑赢短期国库券;而仅46家企业就贡献了市场累计91万亿美元财富增量的一半。”

尽管历史规律提供了参考,但这并不能为“七巨头”当前的疲软开脱。事实上,此轮回调并不意外——此前这七家公司市值一度占标普500总市值超30%,市场集中度过高本身就蕴含调整风险。

更核心的诱因可能来自两方面:一是伊朗冲突推升通胀预期,而成长股作为长久期资产对利率高度敏感;二是市场对各大云厂商巨额资本开支的回报率产生质疑,分歧加剧。

许多投资者焦虑于人工智能落地是否放缓,甚至臆想全球会突然否定AI价值。对此,作者明确表示不认同此类悲观情绪,并相信AI普及将加速。但市场情绪已促使资金转向估值更低的中小盘股。

值得注意的是,过去几年“七巨头”的大涨离不开极度宽松的财政与货币政策。数万亿美元货币投放叠加近零利率,构成了史上最强牛市催化剂。如今,这类政策正再度回归。

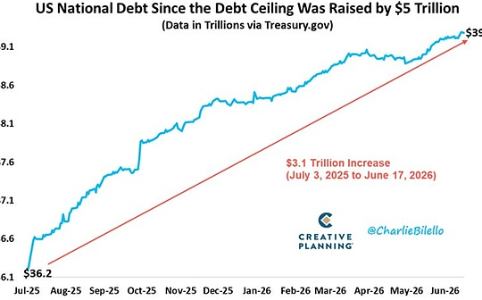

Charlie Bilello指出:“距离上次上调债务上限不到一年,额度达5万亿美元,而美国国债规模已新增超3万亿美元。按此速度,2027年又将面临新一轮债务上限谈判。”美国政府持续扩大财政赤字,差额靠印钞填补,虽不可持续,但短期内仍在推高资产价格。

历史走势清晰显示,标普500指数与美联储资产负债表高度同步。所谓“独立于放水的盈利”在现实面前显得脆弱。

但更关键的问题在于企业自身基本面是否支撑回暖。答案是肯定的。Barry Schwartz表示:“标普500成分股利润率自2011年以来累计提升58%,传统市盈率估值已失真。”

如今万亿市值企业仍能实现50%的营收同比增速,这在iPhone问世前难以想象。数字经济使资本与信息光速流转,企业盈利与估值增长节奏显著加快。

Charlie Bilello数据显示:“2020年至今,标普500年化涨幅达15.6%,有望成为1990年代以来表现最佳的十年。”尽管美元走弱、K型经济分化加剧,但投资者仍在赚取丰厚回报,因此难有大规模恐慌。

市场已形成共识:美联储与美国政府基本会兜底金融资产收益。投资者只需保持理性、敢于投入并长期持有,便可随行就市,分享增长红利。