新RWA突破“最后一公里”:实时赎回产品上线 开启资产流动新篇章

作者:angelilu 5月14日晚,当《CLARITY法案》在美国参议院银行业委员会以15:9的投票结果获得通过时,加密世界与...

作者:angelilu

5月14日晚,当《CLARITY法案》在美国参议院银行业委员会以15:9的投票结果获得通过时,加密世界与监管领域同时迎来了关键节点。几乎在同一时间,两个旨在解决代币化现实世界资产(RWA)即时赎回难题的产品正式上线,标志着RWA赛道从“资产上链”迈向了“流动可用”的新阶段。

Upshift与Superstate合作推出的Upshift Clear,是一个为RWA持有人提供即时赎回服务的平台。而Grove Finance推出的Grove Basin,则定位为“可编程信贷基础设施”,承诺为合格代币持有者提供单日最高10亿美元的即时稳定币流动性。Grove Finance在公告中颇具野心地宣称:“RWA即将迎来它们的‘稳定币时刻’。”

过去三年,RWA市场规模从50亿美元增长至310亿美元,但其与DeFi生态如何有效连接始终是个疑问。如今,这两个产品给出了初步答案。

根据RWA.xyz的数据,截至5月15日,全球链上已分发的代币化资产规模达314.2亿美元,持有者超过78.5万人。其中,美国国债类产品占据半壁江山(152亿美元),龙头产品包括Circle的USYC、贝莱德的BUIDL、富兰克林邓普顿的BENJI系列以及Superstate的USTB等。

然而,代币化只是上半场,赎回环节才是真正的瓶颈。目前,大多数代币化国债的赎回流程繁琐:用户需在交易窗口提交请求,发行人出售底层资产,经过T+1或T+2的清算后,用户才能收到USDC或法币。这一过程被诟病为“链上的速度,链下的结算”。

Upshift联合创始人Aya Kantorovich直指这一痛点:“最折磨机构客户的环节,就是在自己结算窗口内进出生息资产。收益是好的,但赎回轨道从来没办法和其他东西组合在一起。”Grove的合作方Securitize的创始人兼首席执行官也指出,机构愿意将资产带到链上,但当前挑战在于确保这些资产能在全天候金融体系中高效流动。

针对实时赎回难题,两家公司提出了不同的解决方案。

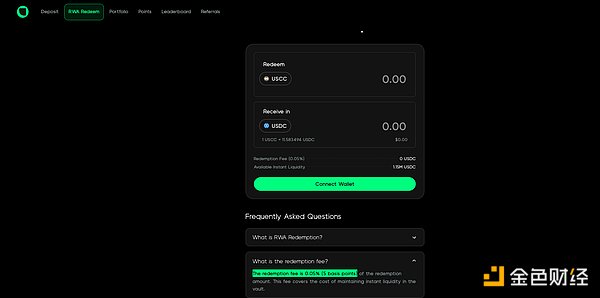

Upshift Clear采用了“USDC储备池模型”。平台预先维护一个USDC资金池,当用户赎回RWA时,立即从池中支付等值USDC,同时后台与发行方完成实际资产赎回以补充资金池。该方案已接入Superstate的USCC产品,赎回手续费为0.05%。

Grove Basin则定位为开放的基础设施层。它不绑定单一产品,而是通过标准化端点,允许符合条件的各类代币化资产持有者在一个区块内原子化地将资产兑换为稳定币。其投资人Kevin Chan概括道:“代币化资产本来就应该以可编程、原子化的方式结算。”

两者的共同判断是:代币化资产必须拥有一层即时退出层,才能真正成为可用的链上资产,而非仅仅是“链上托管凭证”。此前,贝莱德BUIDL与Circle的合作已为大额持有人提供了工作时间内兑换USDC的通道,但这仅是单点解决方案。Upshift Clear和Grove Basin的目标是将这一能力推向通用层。

两家公司的不同基因决定了其产品路径的差异。

Upshift隶属于August Digital,后者是服务机构的链上资本与执行平台,月成交量达70亿美元。联合创始人Aya Kantorovich曾任机构加密经纪商FalconX的销售交易部门创始团队成员。这种深厚的机构服务背景,使得Upshift Clear致力于解决具体客户当下的赎回痛点,方案直接、可快速落地。

Grove Finance则孵化于Sky(原MakerDAO)生态系统,由长期担任MakerDAO RWA核心顾问的Steakhouse Financial支持。其早期合作便聚焦大型机构,如与Janus Henderson合作上线代币化AAA CLO基金。Grove实质上是将MakerDAO过去三年在RWA领域积累的经验和关系网络进行商业化的产物,因此其产品Grove Basin更侧重于从协议层重构RWA的清算逻辑,旨在建立行业通用的基础设施。

两种技术路径也伴随着不同的可预见风险。Upshift Clear的“中心化储备池”模式存在规模天花板,且跨平台流动性可能受限。Grove Basin作为基础设施,其准入门槛和复杂度较高,普通散户短期内难以享受其宣称的高流动性。

尽管如此,这两个产品的推出清晰指向一个未来:当用户持有的100万美元BUIDL不仅能产生收益,还能用于即时支付、抵押或一秒变现时,RWA才真正从“国债凭证”转变为“国债稳定币”。

流动性是金融的母语。而“流动性等效”在推动RWA发展的同时,也将模糊证券与稳定币的监管边界。当代币化国债在赎回速度上与USDC无异时,其监管属性如何界定,将是《CLARITY法案》后续必须面对的核心问题。RWA的“稳定币时刻”,已然拉开了序幕。